Poupança no IRC de empresa com 50 milhões de lucros cai 300 mil euros

Pequenas empresas mais beneficiadas com o acordo, grandes menos.

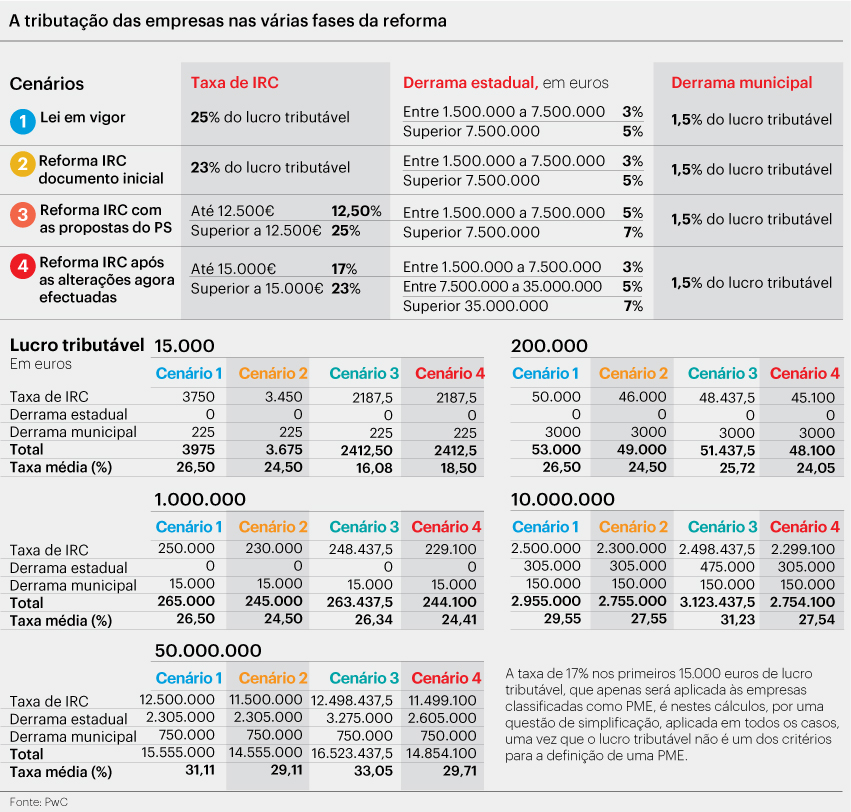

Olhando para estes dois casos extremos, de uma empresa com lucros anuais muito acima da média e de outra com lucros bastante reduzidos, fica-se com uma imagem do sentido das mudanças feitas nos últimos dias da discussão parlamentar da reforma do IRC: as pequenas empresas são mais beneficiadas do que eram e as grandes empresas menos beneficiadas do que eram. Contudo, quer as pequenas quer as grandes empresas, se a comparação for feita com a situação que se vive com a lei que ainda está em vigor, ficam a pagar menos impostos.

Os cálculos foram feitos para o PÚBLICO pela consultora PwC e estimam os valores do imposto a pagar em quatro cenários diferentes: a lei ainda em vigor, a proposta inicial do Governo, a proposta inicial do PS e o resultado do acordo final.

Uma empresa com um lucro tributável de 15 mil euros tem de pagar, no regime ainda em vigor, 3975 euros de imposto, decomposto por 3750 euros de IRC e por 225 euros de derrama municipal. Com a proposta inicial do Governo passaria a pagar 3675 euros, ou seja, menos 300 euros. O PS contrapôs com medidas que colocavam a factura do IRC desta empresa nos 2412,5 euros, ou seja, menos 1562,5 euros do que actualmente. No final, o que ficou estabelecido foi um pagamento de impostos de 2775 euros, menos 1200 euros do que aquilo que está em vigor.

No caso de uma empresa com um lucro tributável de 50 milhões de euros passa-se de um imposto de 15.555 milhões de euros para 14.555 milhões na proposta inicial do Governo. O PS propunha uma subida desta tributação para 16.523 milhões de euros. No final o acordo assinado entre socialistas e maioria coloca o encargo com impostos desta empresa em 14.854 milhões de euros.

Num caso intermédio, de uma empresa que tem lucros tributáveis de 10 milhões de euros, a PwC estima que o imposto a pagar actual é de 2,955 milhões de euros, passaria para 2,755 milhões de euros na proposta inicial do Governo e subiria para 3,123 milhões na proposta do PS. No final, o imposto que irá ser pago no futuro regime será de 2,754 milhões de euros, menos cerca 200 mil euros do que actualmente.

A influenciarem estes números estão diversas alterações. A primeira foi a redução da taxa do IRC de 25% para 23%, decidida logo na proposta inicial do Governo. Depois há a criação de uma taxa especial para as PME de 17% nos primeiros 15 mil euros de lucro tributável. Este número surge depois do PS ter proposto um valor de 12,5% para os primeiros 12.500 euros. É esta mudança que permite que as pequenas empresas fiquem a ganhar mais face à proposta inicial.

Para além disso, há a criação de um novo escalão na derrama estadual, em que a taxa aplicada é de 7% para o lucro tributável acima dos 35 milhões de euros. É esta alteração que leva a que os ganhos das grandes empresas sejam relativamente menores.

De notar que, para as PME, existe ainda a questão do valor mínimo do Pagamento Especial por Conta (PEC), que o Governo na proposta inicial de reforma queria agravar para 1750 euros. No entanto, logo que começou a ser discutida a proposta no Parlamento e o acordo com o PS ainda parecia distante esta foi uma questão em que o Governo e a maioria cederam, assumindo que iriam manter o valor mínimo do PEC nos actuais 1000 euros. Este aumento do PEC não estava na proposta da comissão da reforma e, quando foi introduzida pelo Governo na proposta que enviou para o Parlamento, gerou fortes críticas das associações empresariais, que acusaram o Executivo de beneficiar apenas as grandes empresas.

{kind=link}